あなたに合った税理士を探すなら“Fixpert(フィクスパート)”

https://lp.fixpert.jp/

・税理士を探しているが、税理士を紹介してもらえるツテがない

・特定の業種に詳しい税理士を探している

・地域や年齢、ITに詳しいか等、自分に合った税理士を選びたい

といったお悩みはありませんか?

税理士とクライアントをマッチングするプラットフォーム“Fixpert(フィクスパート)”なら、PC・スマホから無料で簡単に税理士を探すことができます。

2022年9月中にサービス開始予定!

事前登録は下記のサイトよりお願い致します。

https://lp.fixpert.jp/

(当サイト「税の処方箋」の著者が運営するサービスです)

ごっちゃになりやすい「併用」の意味

前回、住宅ローン控除と売却時の3,000万円控除は併用できないと説明しました。

しかし、それはあくまで「マイホーム買い替えの場合に、旧宅の売却益への3000万円控除と、新居に対する住宅ローン控除の併用ができない」、という意味です。

賃貸に引っ越すケースで「旧宅に対する住宅ローン控除と、旧宅の売却益への3,000万円控除」という意味であれば併用できる場合があります。

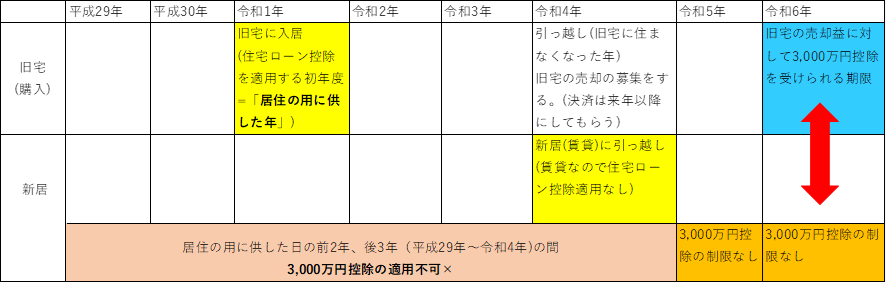

(例)令和1年にマンションを購入して入居を開始して住宅ローン控除を適用した。その後、令和4年に賃貸に引っ越しをした。

令和1年に旧宅を購入、令和4年に賃貸に引っ越しをした場合、賃貸では住宅ローン控除を受けられないので、令和4年を基準年とする「前2年・後3年は3,000万円控除不可」という制限は発生しません。

なので、旧宅を購入した令和1年に発生した「前2年・後3年」(平成29年~令和4年)の制限が終了した後の令和5年からは3,000万円控除を受けることができます。(令和6年まで)

つまり、旧宅居住中は住宅ローン控除を受け、さらに売却時には3,000万円控除を受けることができるのです。

マイホームに関する住宅ローン控除や3,000万円控除に関しては、手続きが簡単なことから税理士に依頼せず、セルフでやる人も多いと思います。

「住宅ローン控除と3,000万円控除は併用不可」という言葉を額面通りに受け取って、実は適用できたはずの数百万円の税額控除を逃した(=余計に税金を数百万も払った)、ということのないようにしましょう。

特に3,000万円控除は売却した年に、うっかり特例の適用をしないで確定申告をしてしまうと、もう後からは適用できないので注意が必要です。

あなたに合った税理士を探すなら“Fixpert(フィクスパート)”

https://lp.fixpert.jp/

税理士とクライアントをマッチングするプラットフォーム“Fixpert(フィクスパート)”なら、「税理士の先生との相性が合わない」「税理士の変更を考えているが、新しく自分に合う税理士を探すツテがない」等のお悩みを解決できます!

2022年9月中にサービス開始予定!

下記のサイトより事前登録をお願い致します。

https://lp.fixpert.jp/

(当サイト「税の処方箋」の著者が運営するサービスです)

(次回「後悔後先立たず!! |3000万控除と住宅ローン控除が適用できなくなる恐怖!」に続く)