あなたに合った税理士を探すなら“Fixpert(フィクスパート)”

https://lp.fixpert.jp/

・税理士を探しているが、税理士を紹介してもらえるツテがない

・特定の業種に詳しい税理士を探している

・地域や年齢、ITに詳しいか等、自分に合った税理士を選びたい

といったお悩みはありませんか?

税理士とクライアントをマッチングするプラットフォーム“Fixpert(フィクスパート)”なら、PC・スマホから無料で簡単に税理士を探すことができます。

2022年9月中にサービス開始予定!

事前登録は下記のサイトよりお願い致します。

https://lp.fixpert.jp/

(当サイト「税の処方箋」の著者が運営するサービスです)

※消費税の用語について、下記の用語集のページでざっくり解説しています。もし用語が分からなくなったらこのページを参照してください。

前回は、インボイス制度が導入されることで、仕入税額控除ができなくなる可能性があるということを説明しました。

今回は、「インボイスを発行できる事業者」とはどんな事業者か、インボイスを発行できる事業者にならないとどのような影響があるかについて説明します。

免税事業者はインボイス発行事業者になれない!

インボイス(適格請求書)を発行できる事業者のことを、「適格請求書発行事業者」と呼びます。

適格請求書(インボイス)発行事業者になれるのは課税事業者のみで、免税事業者は適格請求書発行事業者になることはできません。

(課税事業者であっても、適格請求書発行事業者となる手続きをしなければインボイスは発行できませんが、あえて手続きをしないメリットはないため、殆どの課税事業者は適格請求書発行事業者となるでしょう)

免税事業者は得意先を失う危機!

「免税事業者はインボイスを発行できない」そして、「仕入先からインボイスを受領できないと、仕入税額控除ができず利益が大幅に減少する」。

ということは、ざっくり言うと、インボイス制度は「免税事業者から仕入れをすると、損してしまう制度」と言い換えることもできます。

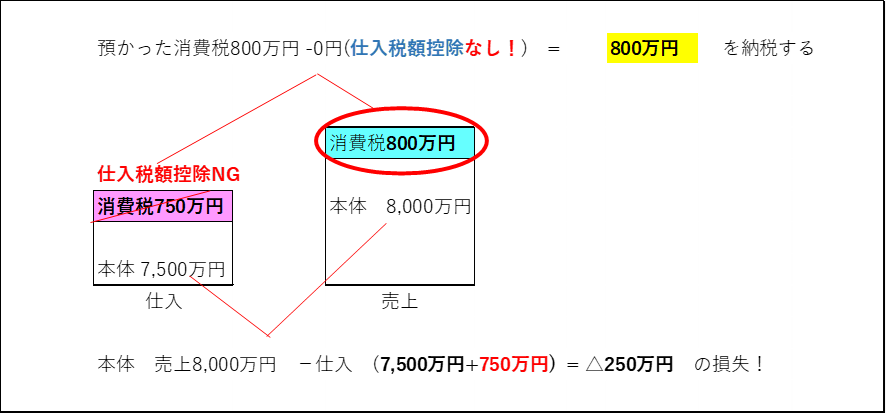

前回の例のように、7,500万円で仕入れて8,000万円で売れたので、500万円の利益が出たと思ってたいら、仕入先がインボイスを発行できない免税事業者だったせいで消費税750万円分利益が減って、決算を終えたらマイナス250万円という結果に…なんてことになります。

もし相手がインボイスを発行できる課税事業者であれば750万円の仕入税額控除ができてちゃんと500万円の利益が出るはずなので、課税事業者と取引した方が得、ということになります。

なので、インボイス制度が実施される令和5年10月以降は、免税事業者との取引が避けられるようになるケースが多発するでしょう。

お金を払う側としては「仕入先がインボイスを発行してくれるかどうか」が重要になるとともに、逆に、自分がお金をもらう側の時は「自分が得意先(売上先)にインボイスを発行できるか」も重要になってきます。

もし自分が得意先にインボイスを発行できないと、得意先の利益が減って迷惑をかけることになり、取引を打ち切られてしまう可能性があるためです。

インボイスは「益税」を許さないという圧力

今まで、課税売上が例年1,000万円以下の小規模な事業者は、免税事業者として消費税の納税を免れていました。

免税事業者は、例えば100万円の課税売上があるとき、消費税込110万円でお金を受け取り、この余分に受け取った消費税10万円について納税をせず、自分の懐に入れてよかったのです。

本体価格900万円(税込990万円)の売上だったら、90万円を納税せず懐にいれる(自分の利益にする)ことが可能でした。

この、預かった消費税を懐に入れる行為が「益税」と呼ばれ問題視されていました。

しかし、インボイス制度が始まると、免税事業者との取引は敬遠されるようになります。

要するにインボイス制度には、免税事業者の益税を取り締まるため、免税事業者であることをやめさせて課税事業者に転向させようとする、という目的があると言えるでしょう。

(※ 免税事業者であっても「課税事業者選択届出書」を提出することで課税事業者になることが可能)

自分が「お金を払う側」か、「お金をもらう側」かでインボイスの影響が違う

非常にややこしいことに、インボイスは「自分が買う側(お金を払う側)」の時と、「自分が売る側(お金をもらう側)」の時で、その影響が異なります。

また、

①「自分が お金を払う側 or もらう側」

だけでなく、

②「自分が課税事業者 or 免税事業者」

③「相手が課税事業者 or 免税事業者 or 一般消費者」

のパターン分けをしなければなりません。

これらのパターン分けで、2(①) × 2(②) × 3(③) = 12通り の取引パターンが存在することになります。

下記の「まとめ」の表を見てください。

【まとめ】消費税が発生する取引(課税取引)のインボイスの影響

<A.自分が買う側(お金を払う側)の場合>

→相手がインボイスを発行してくれるかどうかが重要。

| No. | 自社: お金を払う側 |

相手: お金を貰う側 |

影響 |

|---|---|---|---|

| A-1 | 課税事業者 | 課税事業者 | インボイスを相手から受領することで仕入税額控除できる。影響なし。 |

| A-2 | 課税事業者 | 免税事業者 | ★影響あり:自社は仕入税額控除できない。(仕入コストが9.09%増加) →相手に課税事業者になってもらいインボイス発行するように要求する or 取引を打ち切る or 自社での負担増を受け入れる |

| A-3 | 課税事業者 | 一般消費者 | ★影響あり(※):一般消費者はインボイスを発行できない。よってインボイスを受領することができず、仕入税額控除ができない。 |

| A-4 | 免税事業者 | 課税事業者 | 取引相手がインボイス発行するかどうかにかかわらず、自社(免税事業者)は消費税の申告・納税をしないので影響なし。 |

| A-5 | 免税事業者 | 免税事業者 | 免税事業者(相手)はインボイス発行できないが、自社(免税事業者)も消費税の申告・納税をしないので影響なし。 |

| A-6 | 免税事業者 | 一般消費者 | 一般消費者(相手)はインボイスを発行できないが、自社(免税事業者)も消費税の申告・納税をしないので影響なし。 |

(なお、課税事業者は適格請求書(インボイス)発行事業者であるとする)

(※)A-3について、一般消費者が売り手になる(一般消費者から仕入をする)形態の事業(例えば不動産の仕入れ転売等)は仕入税額控除ができず不利になるため、例外的に「インボイスなしでも仕入税額控除が認められる規定」が存在する場合がある。

ちなみに、このケースにおける、自社から見た「売る側」というのは「仕入先」のことです。

「売る側」「仕入先」という一見反対の意味の言葉なので混乱してしまうかもしれません。「お金を払う側」「お金を貰う側」という言葉で考えたほうがわかりやすいかと思います。

上記のA-4~A-6の通り、免税事業者であっても、自分がお金を払う側であれば影響はありません。

<B.自分が売る側(お金をもらう側)の場合>

→自分がインボイス発行できるかどうかが重要

| No. | 自社: お金を貰う側 |

相手: お金を払う側 |

影響 |

|---|---|---|---|

| B-1 | 課税事業者 | 課税事業者 | インボイスを相手に渡すことで、買い手は仕入税額控除できる。影響なし。 |

| B-2 | 課税事業者 | 免税事業者 | 免税事業者(相手)は、消費税の申告納税をしないので、インボイスを相手から要求されることはない。影響なし。 |

| B-3 | 課税事業者 | 一般消費者 | 一般消費者(相手)は、消費税の申告納税をしないので、インボイスを相手から要求されることはない。影響なし。 |

| B-4 | 免税事業者 | 課税事業者 | ★影響あり:課税事業者(相手)は仕入税額控除できない。(相手側の仕入コストが9.09%増加) →取引を拒否される可能性あり! |

| B-5 | 免税事業者 | 免税事業者 | 免税事業者(相手)は、消費税の申告納税をしないので、インボイスを相手から要求されることはない。影響なし。 |

| B-6 | 免税事業者 | 一般消費者 | 一般消費者(相手)は、消費税の申告納税をしないので、インボイスを相手から要求されることはない。影響なし。 |

(なお、課税事業者は適格請求書(インボイス)発行事業者であるとする)

B-4のケースにおいて、自社(免税事業者)が取るべき対応として、

①課税事業者になって適格請求書(インボイス)発行事業者の登録をする。

②免税事業者のままでいるが、インボイスを発行できないと得意先に損失を与えてしまうので、消費税抜の価格で取引をする or 消費税相当分だけ値下げをする。

③免税事業者のままでいる。インボイスを発行できなくても、取引を継続してくれる得意先とだけ取引する。価格は据え置き。

といった選択肢が考えられるでしょう。

①の課税事業者になることを選択した場合、当然、消費税の申告・納税という事務作業が発生し、仕訳の際の工数や、消費税申告に関する税理士報酬といったコストも増加することに注意です。

上記の表(A,B)を暗記することは正直しんどい、というか無理だと思うので、

(A-2)自分が課税事業者かつお金を払う側の時は損をしないように、インボイス発行できる相手を選ぶ

(A-4~A-6)自分がお金を払う側の時は、自分が免税事業者であってもインボイスの影響は気にしなくてよい

(B-4~B-6)自分が免税事業者かつお金をもらう側の時は、自分がインボイス発行できないと相手に損をさせることになる

ということくらいを覚えておくとよいでしょう。

自社が免税事業者のケース(B-4~B-6)の具体例

ここで、自社がお金を貰う側で免税事業者(インボイスを発行できない)の場合の具体的な例を考えてみましょう。(B-4~B~6のパターン)

(例)当社は駐車場の賃貸経営(貸主)を行っている。賃料は1区画につき月額10,000円(税込11,000円)で契約している。

また、当社は消費税の免税事業者である。

なお、駐車場の賃料は消費税のかかる取引(課税売上)となります。

【B-6】相手(借主)が一般消費者のとき

→相手が一般消費者の場合、そもそも消費者は消費税の申告や納税をしていないので、仕入税額控除ができる/できないは関係ありません。

消費者は、消費税相当分の1,000円分の仕入税額控除や消費税還付といった手続きをしないので、月額10,000円の賃料は税込み11,000円のコストとして認識します。

よって、課税売上のほぼ全ての相手先が一般消費者である場合は、当社は免税事業者のままでもビジネスに影響はないと言えるでしょう。(インボイスを発行してくれ、と相手(一般消費者)から要求されないため)

【B-5】相手(借主)が免税事業者のとき

→相手が免税事業者の場合も、免税事業者は消費税の申告や納税をしていないので、仕入税額控除ができる/できないは関係ありません。

免税事業者は、消費税相当分の1,000円分の仕入税額控除や消費税還付といった手続きをしないので、月額10,000円の賃料は税込み11,000円のコストとして認識します。

よって、課税売上のほぼ全ての相手先が免税事業者である場合は、当社は免税事業者のままでもビジネスに影響はないと言えるでしょう。(インボイスを相手(免税事業者)から発行してくれと要求されることがないため)

【B-4】相手(借主)が課税事業者のとき

→相手が課税事業者の場合、当社がインボイスを発行しないと、先方は仕入税額控除ができません。

相手としては、本来月額10,000円であると認識していたところ、仕入税額控除ができないことでコストが1,000円上がってしまうことになります。

なので、相手が課税事業者の場合、当社がインボイスを発行できないことで、相手のコストが上がってしまうので、インボイスを発行できるようにしてくれと要求されることになります。

故に、課税売上の取引先に課税事業者が多い場合は、当社が免税事業者のままでは取引を打ち切られる(駐車場を解約される)可能性があり、任意で課税事業者になることを検討する必要があります。(課税事業者にならないとインボイスを発行できないため)

インボイスの有無は、「お金を払う側」、「お金を貰う側」でそれぞれ、

お金を払う側:インボイスを受領できないと、消費税分のコスト増で損する

お金をもらう側:インボイス発行できないと、相手側でコスト増になるから取引を拒否される可能性がある

という影響があることを理解しましょう。

次回、不動産賃貸業について、具体的なパターンに当てはめて説明します。

(次回、「賃貸住宅はインボイスがあろうがなかろうが仕入税額控除できない…!?|インボイス⑤」につづく)

あなたに合った税理士を探すなら“Fixpert(フィクスパート)”

https://lp.fixpert.jp/

税理士とクライアントをマッチングするプラットフォーム“Fixpert(フィクスパート)”なら、「税理士の先生との相性が合わない」「税理士の変更を考えているが、新しく自分に合う税理士を探すツテがない」等のお悩みを解決できます!

2022年9月中にサービス開始予定!

事前登録は下記のサイトよりお願い致します。

https://lp.fixpert.jp/

(当サイト「税の処方箋」の著者が運営するサービスです)