あなたに合った税理士を探すなら“Fixpert(フィクスパート)”

https://lp.fixpert.jp/

・税理士を探しているが、税理士を紹介してもらえるツテがない

・特定の業種に詳しい税理士を探している

・地域や年齢、ITに詳しいか等、自分に合った税理士を選びたい

といったお悩みはありませんか?

税理士とクライアントをマッチングするプラットフォーム“Fixpert(フィクスパート)”なら、PC・スマホから無料で簡単に税理士を探すことができます。

2022年9月中にサービス開始予定!

事前登録は下記のサイトよりお願い致します。

https://lp.fixpert.jp/

(当サイト「税の処方箋」の著者が運営するサービスです)

マイホーム売却時の3,000万円の特別控除

前回、住宅ローン控除の概要について説明しました。

マイホームに関する税制について、もう一つ有利な特例があります。

それは、「マイホームを売却したときに、税額の計算の際に、売却益から最大で3,000万円を控除することができる(「居住用財産を譲渡した場合の3,000万円の特別控除の特例」)」というものです。

例えば、5,000万円で購入したマイホームを4年後に6,300万円で売却したとしましょう。(手数料は計算の簡素化のため、考えないものとします)

売却益は6,300万円 -5,000万円=1,300万円です。

この1,300万円は通常、不動産の譲渡所得として課税されます。

(5年未満の売却なので、短期譲渡として税率は39.63%)

1,300万円×39.63%=約515万円 の所得税が発生します。

サラリーマンの方にとって税金を現金で納付する機会があまりないため、いきなり500万円以上の税金を納めることになって驚くと思います。

しかし、1,300万円の売却益について特別控除(上限3,000万円)を適用することできるため、この1,300万円の売却益はゼロとなり、納税額もゼロになります。

「自分が住んでいたマイホームを売却すること」が条件なので所有期間の長短に関係なく適用できるので、マイホームによる資産形成の味方ともいえる制度です。

住宅ローン控除と3,000万円控除、なんで併用できない?

マイホームを買い替えをする場合、住宅ローン控除と売却時の3,000万円控除を同時に適用することができません。

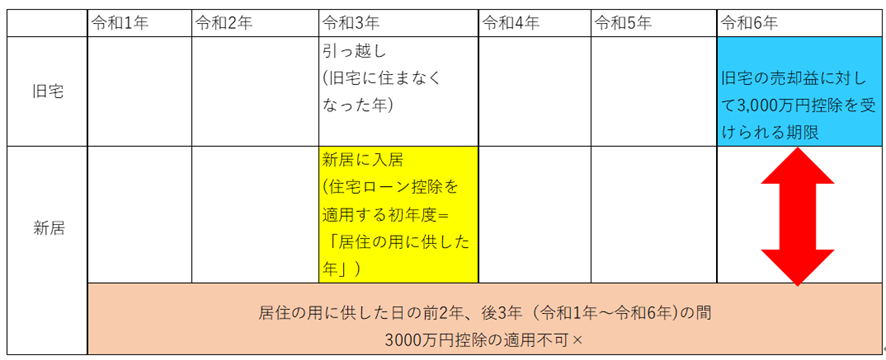

3,000万円の特別控除を適用するには「自分が住んでいた住宅等を売却した場合には、その住宅等に住まなくなった日から3年後の年の年末までの間に売却すること」という制限があります。

これはマイホームを買い替えをする際、「次の家を購入して新居に入居してから、前の家の売却活動を始める」ケースもあり、もう住んでいない家であっても3年以内に売却すれば3,000万円控除を受けれるというものです。

よって、新しい家を購入して引っ越しをしてから、最大で3年間は3000万円控除を受ける時間的余裕があります。

例えば令和3年に新しい家を購入して引っ越しても、以前住んでいた家は令和6年までに売却すれば3,000万円控除を受けることができます。

一方、住宅ローン控除を受けるためには「入居した年を基準年として、基準年の前の2年~基準年の後の3年の間に3,000万円の特別控除を適用した場合は住宅ローン控除を適用できない」という制限があります。

例えば、令和3年に新居を購入して入居した場合で住宅ローン控除を適用した場合、基準年を令和3年として、その前の2年(令和1年)~その後の3年(令和6年)の期間において、3,000万円控除を受けられないことになります。

上記の図の通り、令和6年が旧宅の3,000万円控除を受けるためのリミットなのですが、新居で住宅ローン控除を適用すると令和6年まで3,000万円控除を受けることができません。

なので、「旧宅の売却益について3,000万円控除を受けたいのであれば新居の住宅ローン控除を諦める」、「新居の住宅ローン控除を受けたいのであれば旧宅の3,000万円控除を諦める」という選択になります。

買い替えをするなら住宅ローン控除と3,000万円控除、どっちを取るべき?

マイホームを買い替えする際、住宅ローン控除か3,000万円特別控除、どちらかを選択しなければなりません。

①住宅ローン控除の総額=新しく購入する家の住宅ローンの返済表より、毎年の控除額(年末の住宅ローン残高×0.7%)×住宅ローン控除の期間(最大13年)合計額

②売却益(譲渡所得)に対する税金=売却益×税率(短期20.315% or 39.63%)

と比較をして得な方を選ぶとよいと思われます。

売却益が大きかったり、短期譲渡所得の場合は3,000万円控除を選ぶことが多いかもしれません。

ただし、もしどちらの金額もそこまで変わらない場合は3,000万円控除を選ぶことをお勧めします。

なぜなら、お金は受け取る時期によって価値が違うためです。(「時間的価値」)

例えば、冒頭の例は短期譲渡でしたが、長期譲渡だった場合を考えてみましょう。

売却益が1,300万円で長期譲渡(税率20.315%)の場合、売却にかかる税金は約264万円です

そして新居において住宅ローン控除(新築)を適用することで還付される21万円×13年でトータルで273万円の控除を受けられるとしましょう。

この場合、金額的には住宅ローン控除の方が若干有利なのですが、3,000万円控除を選択したほうがよいです。

13年間かけて毎年21万円ずつ、トータルで273万円を受け取るよりも、初年度に264万円を受け取ってそのお金を13年間、株や投信、収益不動産などの運用(再投資)に回せばもっと儲かるということです。

3,000万円控除で節約できた現金を買い替える物件の頭金に充てる、というのも「再投資」になります。

(参考)ちょっと前は併用できた

以前は、住宅ローン控除は「基準年の前の2年~基準年の後の2年」だったため、住まなくなってから3年目に売却すれば3,000万円控除と住宅ローン控除を併用することができました。

3年後の売却時までに(住宅の売却価格が大きく下がらなければ)住んでいない3年間分のローン支払額は売却時に返ってくるので、一時的な二重のローン返済に耐えることができるのであれば非常に有効な節税方法だったのですが、問題視されて改正によりあえなく塞がれてしまいました。

あなたに合った税理士を探すなら“Fixpert(フィクスパート)”

https://lp.fixpert.jp/

税理士とクライアントをマッチングするプラットフォーム“Fixpert(フィクスパート)”なら、「税理士の先生との相性が合わない」「税理士の変更を考えているが、新しく自分に合う税理士を探すツテがない」等のお悩みを解決できます!

2022年9月中にサービス開始予定!

下記のサイトより事前登録をお願い致します。

https://lp.fixpert.jp/

(当サイト「税の処方箋」の著者が運営するサービスです)

\twitterやってます/

(次回、「実は併用できる場合もある! |住宅ローン控除とマイホーム売却益の3000万控除」へ続く)