あなたに合った税理士を探すなら“Fixpert(フィクスパート)”

https://lp.fixpert.jp/

・税理士を探しているが、税理士を紹介してもらえるツテがない

・特定の業種に詳しい税理士を探している

・地域や年齢、ITに詳しいか等、自分に合った税理士を選びたい

といったお悩みはありませんか?

税理士とクライアントをマッチングするプラットフォーム“Fixpert(フィクスパート)”なら、PC・スマホから無料で簡単に税理士を探すことができます。

2022年9月中にサービス開始予定!

事前登録は下記のサイトよりお願い致します。

https://lp.fixpert.jp/

(当サイト「税の処方箋」の著者が運営するサービスです)

任意償却で節税(応用編)

前回の例では、法人において減価償却の金額を減らして、トータルの税額を減らす手法を例として説明しました。

これは、減価償却の金額を少なくすることで建物の簿価をキープし、売却時に税率が高い800万円超で課税される部分を少なくするという方法でした。

逆に、減価償却の金額を多くしてトータルの税額を減らす法もあります。

アパート及び戸建て等の収益物件を4棟(物件A~物件Dとする)を法人で保有している。

今年、物件Aの売却をしたことで売却益が計上され、所得が合計で1,400万円になる予定である。

このように複数の物件を保有している場合、残っている物件B,C,Dの減価償却費を今年だけ200万ずつ増やして所得800万円に抑える(200万×3件=600万円の所得が減少し、1,400万円-600万円=800万円とする)ことも可能です。

つまり、突発的に多額の所得が発生した年だけ減価償却額を多くして、800万円超の部分を少なくするという方法です。

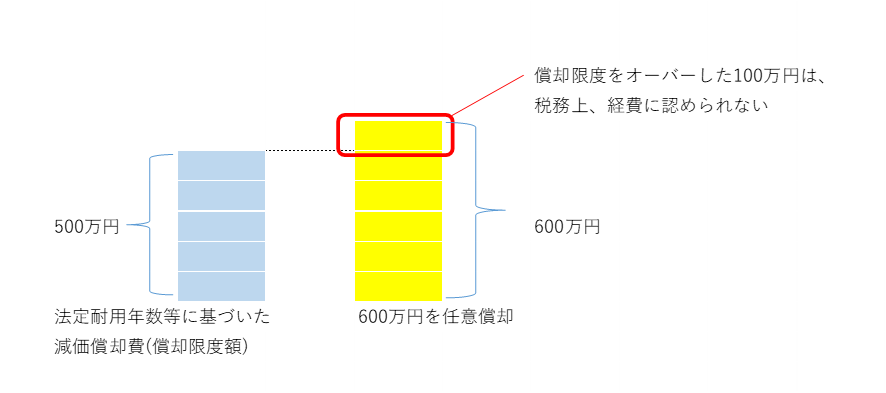

任意償却の上限額

ただし、減価償却費を少なくする場合と違い、減価償却費を多くする場合には制限(上限)があるので注意が必要です。

具体的には「法定耐用年数(又は簡便法による耐用年数)で計算した場合の減価償却費を上限とする」という制限があります。

例えば、法定耐用年数(又は簡便法に基づく耐用年数)に従って計算した場合の減価償却費が500万円だったとき、その500万円が税務上の経費として認められる限度額(「償却限度額」)となります。

もし償却限度額500万円を上回る金額、例えば600万円を減価償却費として計上しても、償却限度額を超える部分(100万円)は、税務上、経費として認められません。

帳簿上、減価償却費を600万円として計上することは可能ですが、税務申告書上で100万円分の費用がノーカウント(損金不算入)として調整されてしまうのです。

(税務上、経費として認められないことを「損金不算入」と言います)

ということは、「任意償却を使って税金をコントロールするには、法定耐用年数等に従って計算した金額 “以下”の額とする」ということになります。

冒頭の例では「任意償却で今年だけ償却費を600万円多くする」とありますが、減価償却費を多くすることで償却限度額を上回ってしまうときは、この手法は利用できません。

ということで、減価償却の金額を減らして税額をコントロールする場合は特に制限はないが、逆に減価償却額を増やす場合は償却限度額を上回っていないかという注意が必要になります。

「償却不足額」は翌年度以降に使うことができる

償却限度額を超過する分はノーカウント(損金不算入)となってしまうのですが、償却限度額を多くすることも可能です。

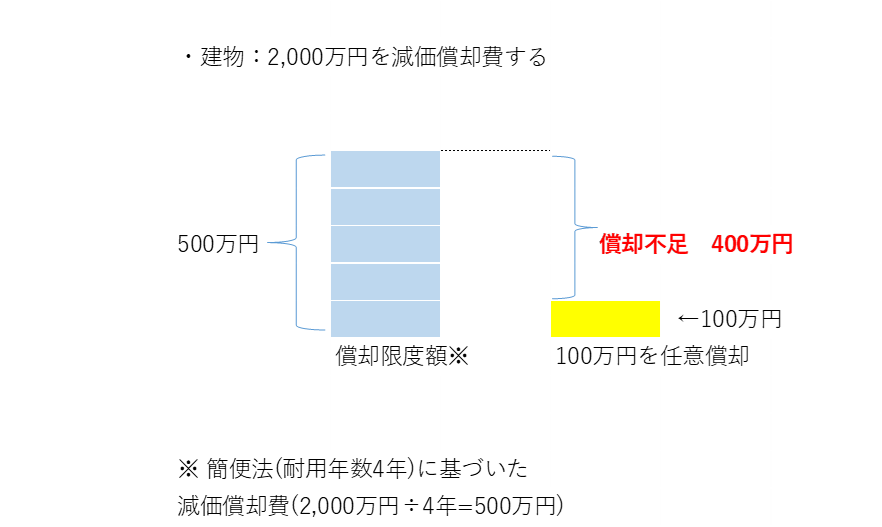

(例)

中古アパート(建物簿価2,000万、簡便法による耐用年数4年)を取得し、耐用年数20年として定額法で任意償却をした。①償却限度額(法定耐用年数等で償却した場合)

2,000万円÷4年=500万円②任意償却額

2,000万円÷20年=100万円③償却不足額

①-②=400万円

このように償却限度額より低い金額で減価償却した場合、「償却不足額」が生じることになりますが、この償却不足額は翌年以降に繰越しすることができます。

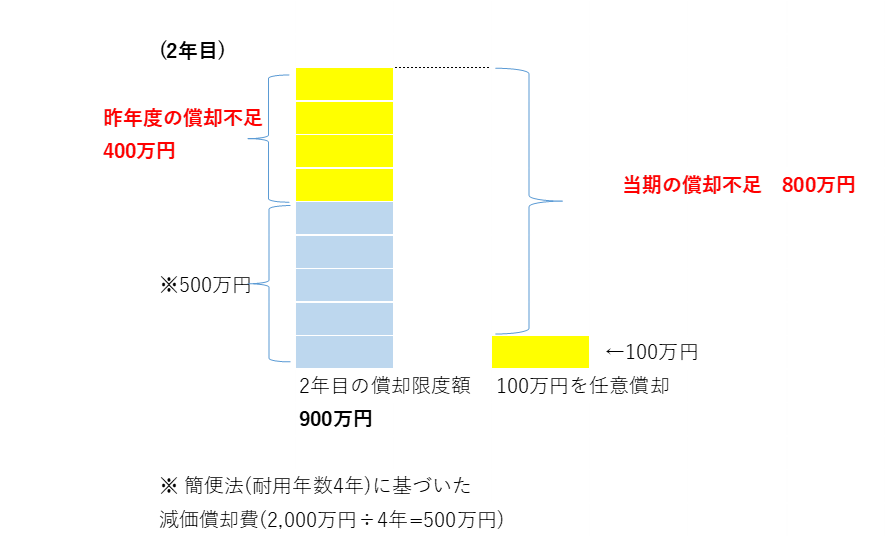

このケースの場合、翌年度は通常の償却限度額に「+400万」をした金額が償却限度額となります。

翌年度の償却限度額は

(2,000万円÷4年)+400万円(過年度の償却不足額)=900万円

となり、2年目はこの900万円まで減価償却費を損金算入することができます。

2年目も100万円で償却した場合、償却限度額900万円との差額800万円が償却不足額となります。

3年目は通常の償却限度額500万円に加えて、さらに2年目までの償却不足額800万円がプラスされ、1,300万円が償却限度額となります。

法定耐用年数等で計算した場合の金額(償却限度額)よりも少ない金額で任意償却していれば、償却不足額(上記の例では400万円)が毎年積みあがっていきます。

所得が突発的にたくさん出てしまった年に、過年度の償却不足額を使って減価償却費を多く計上するという税金のコントロールが可能になります。

まとめ

- 減価償却費には上限(償却限度額)があり、それを超える額を減価償却しても無効(損金不算入)になるので注意

- よって、減価償却費による税金コントロールを柔軟に行うには、償却限度額を上げる必要がある。

- 過年度の償却不足額があれば、償却限度額を多くすることができる。

あなたに合った税理士を探すなら“Fixpert(フィクスパート)”

https://lp.fixpert.jp/

税理士とクライアントをマッチングするプラットフォーム“Fixpert(フィクスパート)”なら、「税理士の先生との相性が合わない」「税理士の変更を考えているが、新しく自分に合う税理士を探すツテがない」等のお悩みを解決できます!

2022年9月中にサービス開始予定!

下記のサイトより事前登録をお願い致します。

https://lp.fixpert.jp/

(当サイト「税の処方箋」の著者が運営するサービスです)

( 次回「ひと工夫で償却費の余力は増やせる|減価償却で税をコントロール④」へ続く )