あなたに合った税理士を探すなら“Fixpert(フィクスパート)”

https://lp.fixpert.jp/

・税理士を探しているが、税理士を紹介してもらえるツテがない

・特定の業種に詳しい税理士を探している

・地域や年齢、ITに詳しいか等、自分に合った税理士を選びたい

といったお悩みはありませんか?

税理士とクライアントをマッチングするプラットフォーム“Fixpert(フィクスパート)”なら、PC・スマホから無料で簡単に税理士を探すことができます。

2022年9月中にサービス開始予定!

事前登録は下記のサイトよりお願い致します。

https://lp.fixpert.jp/

(当サイト「税の処方箋」の著者が運営するサービスです)

償却不足額を増やすためには

まずは前回のおさらいです。

- 減価償却費には上限(償却限度額)があり、それを超える額を減価償却しても無効(損金不算入)になるので注意

- よって、減価償却費による税金コントロールを柔軟に行うには、償却限度額を上げる必要がある。

- 過年度の償却不足額があれば、償却限度額を上げることができる。

償却不足額というのは、いざという時に所得を調整できるバッファ(余裕、「あそび」)の側面をもっています。

もし償却不足額が残っていないと、物件売却等により突発的に所得が多額に出てしまったときに、減価償却費を多めに計上して税額をコントロールすることができません。

新築や築浅の物件の場合、法定耐用年数に従って(償却限度額まで)償却することが普通なので、償却不足額が発生しません。新築等はもともと耐用年数が長くとれるので、あえて減価償却費を少なく計上するメリットがないためです。(任意償却は中古や築古物件向きと言えます)

固定資産の計上科目を工夫する

しかし、工夫によっては新築であっても償却不足額を作りだすことができます。

それは、物件取得時に全額を「建物」として計上するのではなく、一部を「建物附属設備」や「構築物」として計上するという方法です。

建物の法定耐用年数は22年、建物附属設備や構築物の法定耐用年数は10年~15年(※)です。つまり、建物附属設備や構築物で計上すると1年あたりの償却限度額を増やすことができます。

(※ 建物附属設備は「電気設備(照明設備を含む。)」の「その他」、又は「給排水・衛生設備、ガス設備」(どちらも15年)、構築物は「コンクリート敷、ブロック敷、れんが敷又は石敷」は15年、「アスファルト敷又は木れんが敷」は10年)

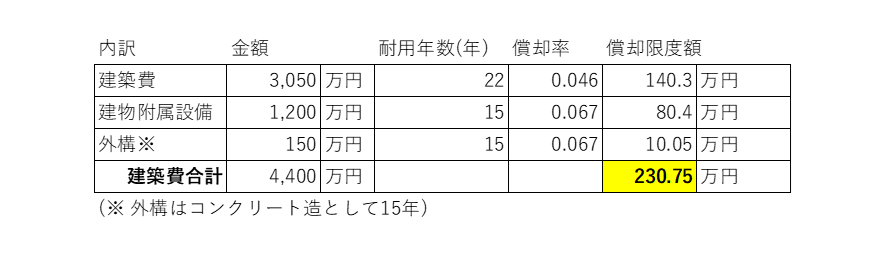

例えば新築木造アパートの建築費が4,400万円だった場合、全額を「建物」として計上し、法定耐用年数に従って償却した場合の償却費(償却限度額)は、4,400万円÷22年=200万円(1年あたり)です。

一方、新築の場合、工務店の見積書に工事の具体的な内訳が記載されていますので、給排水工事やガス工事や電気工事、キッチンやトイレ等の金額は「建物附属設備」、外構工事は「構築物」として計上することができます。

もし、アパートの建築費4,400万円のうち900万円が建物附属設備、150万円が構築物(外構工事)だった場合、下記のように計上することができます。

償却限度額を比べると下記のようになります。

①建築費すべてを「建物」とした場合:200万円(4,400万円÷22年)

②建築費を「建物」「建物附属設備」「構築物」に分けた場合:230.8万円

建物附属設備や構築物に分けて固定資産を計上し、償却限度額230.8万円のうち200万円だけを任意償却していけば、毎年30.8万円分の償却不足額が貯まっていきます。

ささやかな金額ではありますが5年間で154万円、10年で308万円になりますし、また複数の物件でこのような方法を取っていればもっと短期間で償却不足額が貯まります。

そして、どこかで臨時かつ多額の所得が出た際に、償却不足額を消費することで税額を抑えるという手法が取れるのです。

あなたに合った税理士を探すなら“Fixpert(フィクスパート)”

https://lp.fixpert.jp/

税理士とクライアントをマッチングするプラットフォーム“Fixpert(フィクスパート)”なら、「税理士の先生との相性が合わない」「税理士の変更を考えているが、新しく自分に合う税理士を探すツテがない」等のお悩みを解決できます!

2022年9月中にサービス開始予定!

下記のサイトより事前登録をお願い致します。

https://lp.fixpert.jp/

(当サイト「税の処方箋」の著者が運営するサービスです)

(次回「中古物件でも建物附属設備を計上する方法|減価償却で税をコントロール⑤」へ続く)