あなたに合った税理士を探すなら“Fixpert(フィクスパート)”

https://lp.fixpert.jp/

・税理士を探しているが、税理士を紹介してもらえるツテがない

・特定の業種に詳しい税理士を探している

・地域や年齢、ITに詳しいか等、自分に合った税理士を選びたい

といったお悩みはありませんか?

税理士とクライアントをマッチングするプラットフォーム“Fixpert(フィクスパート)”なら、PC・スマホから無料で簡単に税理士を探すことができます。

2022年9月中にサービス開始予定!

事前登録は下記のサイトよりお願い致します。

https://lp.fixpert.jp/

(当サイト「税の処方箋」の著者が運営するサービスです)

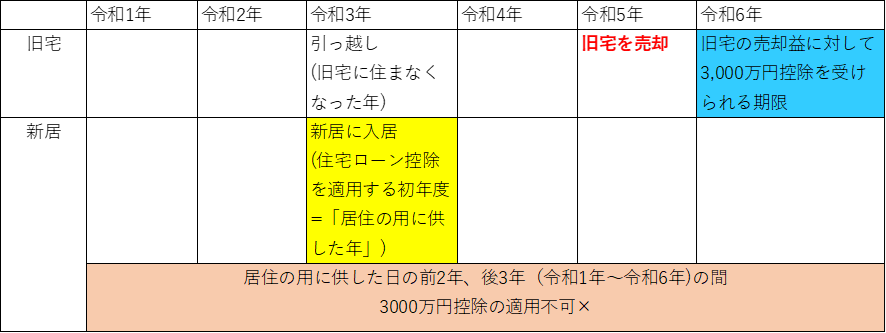

住宅ローン控除には「前2年・後3年ルール」があるため、マイホームを買い替えをする場合は、新居に入居した年に「旧宅の売却に対する3,000万円控除か、新居に対する住宅ローン控除か」を選択を迫られることになります。

どちらを適用すれば有利かを計算して判断できればよいのですが、不動産は売り出してから買い手がつくまでに時間がかかります。

住宅ローン控除の適用をするための期限は、新居に入居した年の確定申告の期限(翌年3月)までなのですが、その時点でまだ売却できておらず、住宅ローン控除と売却益の3,000万円控除のどちらが有利かを判断できないという状況もありえます。

(例)

令和3年12月に新居を購入し入居した。

旧宅の売却活動をしたが、令和3年分の確定申告期限(令和4年3月)までに旧宅の買い手が決まらなかったため3,000万円控除と住宅ローン控除のどちらが金額的に得かの判定ができず、新居での住宅ローン控除を確定申告にて申請した。

その後、令和5年度中に旧宅を高値で売却することができた。

3,000万円控除を適用したほうが金額的に有利であることがわかったため、令和3年から適用している住宅ローン控除を撤回して3,000万円控除を適用したい。

「新居の住宅ローン控除」か「旧宅の売却益に対する3,000万円控除」、どちらが有利かを判断したいところですが、そもそも売却できていないのでとりあえず適用できる期限が迫ってる住宅ローン控除を申請したけど…というパターンですね。

「新居の住宅ローン控除と旧宅の売却益に対する3,000万円控除は併用できない」という知識があると、「あのとき住宅ローン控除の適用を我慢しておけば、3,000万円控除を受けてもっと得したのに!」と悔しい思いをしつつ諦めてしまうかもしれません。

なんと実はこのパターン、挽回可能なのです。

既に適用した3,000万円控除を撤回して住宅ローン控除を適用する方法

①住宅ローン控除を受けた期間(令和3年~令和4年)について住宅ローン控除を適用しない旨の修正申告をして、受け取っている住宅ローン控除による還付金相当分を納税する

②売却の年(令和5年)の確定申告で3,000万円控除を適用した確定申告を提出する

この2つを行えば、住宅ローン控除を撤回して3,000万円控除を適用できるのです。

「居住用財産の譲渡所得の特別控除の特例等の適用を受ける場合の修正申告」(タックスアンサーより)

でも当初申告要件は…?

ここで前回を読んでいる方は、「住宅ローン控除や3,000万円控除は、後から選択を訂正できないという当初申告要件があるのでは?」と疑問に思うかもしれません。

これについては下記の規定があります。(長いので読まないでいいです(笑))

(租税特別措置法 第四十一条の三 住宅借入金等を有する場合の所得税額の特別控除の適用を受けた者が居住用財産に係る課税の特例を受ける場合の修正申告等)

第四十一条第二十一項に規定する資産の譲渡をした個人で同項の規定に該当することとなつた者が当該譲渡をした日の属する年の前三年以内の各年分の所得税につき同条第一項又は前条第一項の規定の適用を受けている場合には、その者は、当該譲渡をした日の属する年分の所得税の確定申告期限までに、当該前三年以内の各年分の所得税についての修正申告書(同条第六項第二号又は所得税法第百二十一条の規定により確定申告書を提出していない者にあつては、期限後申告書)を提出し、かつ、当該期限内にこれらの申告書の提出により納付すべき税額を納付しなければならない。

要するに

「過去3年以内に住宅ローン控除を受けている人が3,000万円控除を受けたいのであれば、修正申告書(又は期限後申告書)を提出し、住宅ローン控除された税額を納付しなさい」

といっていて、修正申告できると言っているのです。

不動産の売却は時間がかかるので、住宅ローン控除と3,000万円控除どちらかを選択できないという状況がどうしても発生してしまうため、それを見込んだ救済措置なのかもしれません。

逆に「3,000万円控除を撤回して住宅ローン控除を適用」はNG

逆に、当初は旧宅の3,000万円控除を適用して申告したけど、後で計算したら住宅ローン控除の方が有利だったとわかった場合はどうでしょうか。

この場合は残念ながら3,000万円控除を撤回することはできないため、新居での住宅ローン控除を適用することはできないのです。

居住用財産の譲渡所得の特別控除の特例の適用の撤回の可否(タックスアンサー)

「一旦、適法に特例の適用を受けたものについては、その撤回は認められません。」と、無碍もなく却下されていますね。

旧宅の売却は完了しているのであれば、3,000万円控除により減税される金額も住宅ローン控除で将来減税される金額も計算できて正しい判断ができるはずなのだから、後からコロコロ変更することは認めないということですね。

「併用できない」とか、「(当初申告要件により)後から訂正できない」という言葉に惑わされず、少しでも得な方法を適用できる方法を模索したいところですね。

あなたに合った税理士を探すなら“Fixpert(フィクスパート)”

https://lp.fixpert.jp/

税理士とクライアントをマッチングするプラットフォーム“Fixpert(フィクスパート)”なら、「税理士の先生との相性が合わない」「税理士の変更を考えているが、新しく自分に合う税理士を探すツテがない」等のお悩みを解決できます!

2022年9月中にサービス開始予定!

下記のサイトより事前登録をお願い致します。

https://lp.fixpert.jp/

(当サイト「税の処方箋」の著者が運営するサービスです)

(次回、「税務署長のお情けに期待! |当初申告要件トラップにはまったら嘆願書を出そう!」に続く)