あなたに合った税理士を探すなら“Fixpert(フィクスパート)”

https://lp.fixpert.jp/

・税理士を探しているが、税理士を紹介してもらえるツテがない

・特定の業種に詳しい税理士を探している

・地域や年齢、ITに詳しいか等、自分に合った税理士を選びたい

といったお悩みはありませんか?

税理士とクライアントをマッチングするプラットフォーム“Fixpert(フィクスパート)”なら、PC・スマホから無料で簡単に税理士を探すことができます。

2022年9月中にサービス開始予定!

事前登録は下記のサイトよりお願い致します。

https://lp.fixpert.jp/

(当サイト「税の処方箋」の著者が運営するサービスです)

任意償却とは

前回、耐用年数切れの中古アパートを取得した場合、簡便法に従って償却すると4年という極めて短い期間で減価償却をすることになり、場合によっては売却時の税負担が重くなるケースがあることを説明しました。

しかし実は法人の場合(※)、法定耐用年数や簡便法に基づいて計算した金額ではなく任意の金額で減価償却(任意償却)をすることが認められています。

(※ 個人の場合は任意償却不可)

任意償却すると税額はどう変わる?

任意償却を使うと税額がどのように変化するでしょうか。

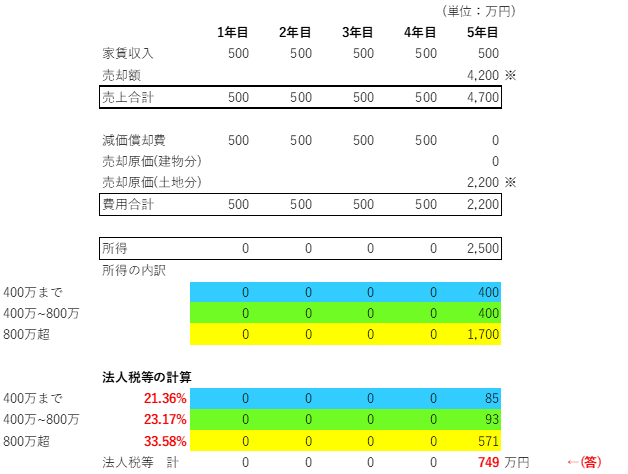

まず、前回の例題と答えを再掲します。

(前回の再掲)

(例)

賃貸用の中古木造アパート(築30年)を4,200万円で法人名義で取得した。

(売買契約書には土地建物内訳として「土地 2,200万円 建物2,000万円」と記載)

このアパートから得られる家賃収入は毎年500万円である。5年後の年度末に取得時と同額(4,200万円)で売却した。

簡便法による耐用年数に基づき減価償却していた場合の1年目から5年目までの各年の法人税等の負担額はいくらになるか。

税率は下記のものを使用することとする。また、住民税の均等割りは考慮しない。

所得400万まで 21.36%

所得400万~800万まで 23.17%

所得800万超 33.58%

(なお計算の簡易化のため、取得に係る諸費用や、保有中の修繕費および募集にかかる手数料等は考慮せず、空室や賃料の下落も考慮しない)

(前回の解答)

売却時の税金が約749万円という金額になりましたね。

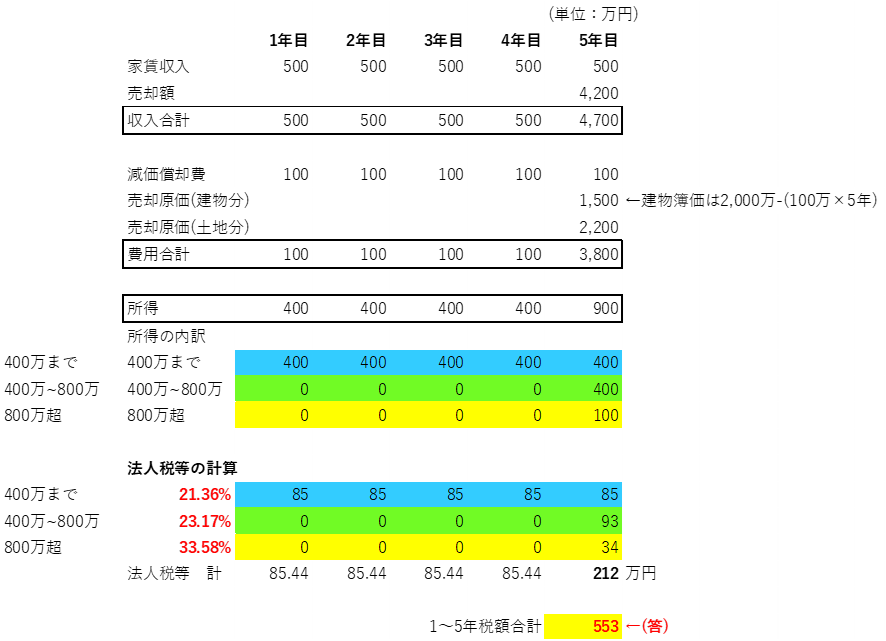

では、上記の例題の償却年数を、簡便法に基づく4年ではなく、任意償却として20年に変更した場合、毎年の減価償却費は 2,000万円÷20年=100万円 となり、その結果税額は下記のようになります。

(耐用年数20年で任意償却した場合の解答)

※厳密には事業税が支払時に損金算入されるため各年度の税額が多少変わりますが、わかりやすくするために省略しています

なんと、5年目の法人税等の額が212万円まで下がりました。

それだけではありません。

1年目から5年目までの累計額(税金の総額)においても、簡便法に基づく年数(4年)で償却した場合は749万円に対して、任意償却の場合は553万円と、196万円も税金が減少しています。

これは、

- 4年で償却した場合、建物の簿価がゼロになるため売却時(5年目)で売却益が多額になり、800万円超の高い税率が課される所得が1,700万円もある(解答の黄色部分)

- 20年で任意償却した場合、減価償却が少なくなることで建物簿価が温存されるので、800万円超の高い税率で課される所得が100万円しかない(解答の黄色部分)

ということから生じた差です。

言い換えると、任意償却により税率が低い(青色と緑色)部分で税金を払い、売却時に高税率が課される(黄色)部分を減らしたことによる効果です。

今期の税額をゼロにするだけが節税ではない

課税の繰り延べを使って所得をゼロにするということは、「毎年の軽減税率800万円の枠を放棄している」ということでもあります。

簡便法の年数に従って償却した場合だと1年目~4年目まで所得ゼロなので、800万円×4年=3,200万円分の軽減税率の枠(青色と緑色の部分)を活用できていないということです。

とにかく毎年の利益(所得)をゼロにして税金を減らしたい、という焦りがかえってトータルの税金を増加させることに繋がってしまうのです。

費用の計上のタイミングを選べるのであれば、所得が800万円を超えて税率が高くなる年に費用をぶつけてトータルの税額を少なくするという選択肢も検討しておきたいところです。

任意償却のパターン

任意償却は、減価償却費を通じて所得をコントロールし、ひいてはトータルの税額までもコントロールできる可能性を秘めています。

任意償却はその名の通り、減価償却費を好きな金額で計上できるので、様々なパターンで償却スケジュールを組むことができます。

例えば耐用年数切れの物件は「融資期間」の年数で償却するのも一つの手です。

僅か4年で償却が終わって税金が跳ね上がる、いわゆるデッドクロス状態にもなりづらいのでキャッシュフローが安定します。

不動産投資は物件売却して最後の税金を払うまでは利益が確定しません。「減価償却を多くとれば、売却時の税金が増える」というシンプルな定理を忘れずにしておきたいです。

とはいえ、長期的に見たトータルの税金支払総額よりも、直近の資金繰りの方が重要という状況もあると思います。

先に多く減価償却して短期的に税金を抑えて手元に残った現金を再投資(=別の物件取得に使う)するほうが、何年もかけて節税するよりも効率的という考えもまた正しいのです。

自分の投資戦略に合った減価償却方法を採用したいところです。

なお、新築物件、特に新築RC(1棟/区分)の場合は耐用年数が47年と長く、そもそも1年あたりの償却額が少ないため、あえて任意償却で償却額を更に少なくするメリットはありません。法定耐用年数に従って上限まで減価償却したほうがよいでしょう。

銀行の評価は?

法定耐用年数で計算した場合より少ない金額で任意償却するということは、それだけ費用を意図的に少なく計上しているということであり、意図的に利益を水増ししているという見方もすることができます。

任意償却という特殊な処理をした場合、金融機関はそれに対してどう評価するでしょうか。

税務申告書の「別表16」という書類に、法定耐用年数に従った場合の償却額と任意償却での償却額の差額(償却不足額)が記載されているので、金融機関はそこをチェックします。

金融機関は償却不足額は足し戻して(法定耐用年数で償却した場合に戻して)評価しているそうです。なので、本当は赤字だけど任意償却で利益を操作して黒字にしようとしても、すぐバレます。

では、任意償却は銀行融資にマイナスの影響があるのでしょうか。

これは金融機関やその人の属性による、としか言えません。

「任意償却をする=利益の水増しをしようとしている=マイナス評価」という認識をする金融機関もあるという噂もありますし、実際に任意償却を活用しているけども問題なく融資付けできているという不動産投資家の意見も聞きます。

任意償却を活用した節税をする場合は念のためメインバンクや、今後お世話になりそうな金融機関に問題ないかを確認することをおすすめします。(審査基準は秘密なことが多いので、正直に答えてくれるかどうかはわかりませんが)

あなたに合った税理士を探すなら“Fixpert(フィクスパート)”

https://lp.fixpert.jp/

税理士とクライアントをマッチングするプラットフォーム“Fixpert(フィクスパート)”なら、「税理士の先生との相性が合わない」「税理士の変更を考えているが、新しく自分に合う税理士を探すツテがない」等のお悩みを解決できます!

2022年9月中にサービス開始予定!

下記のサイトより事前登録をお願い致します。

https://lp.fixpert.jp/

(当サイト「税の処方箋」の著者が運営するサービスです)

(次回、「減価償却費を多くして節税する場合は償却限度額に注意!|減価償却で税をコントロール③」に続く)