あなたに合った税理士を探すなら“Fixpert(フィクスパート)”

https://lp.fixpert.jp/

・税理士を探しているが、税理士を紹介してもらえるツテがない

・特定の業種に詳しい税理士を探している

・地域や年齢、ITに詳しいか等、自分に合った税理士を選びたい

といったお悩みはありませんか?

税理士とクライアントをマッチングするプラットフォーム“Fixpert(フィクスパート)”なら、PC・スマホから無料で簡単に税理士を探すことができます。

2022年9月中にサービス開始予定!

事前登録は下記のサイトよりお願い致します。

https://lp.fixpert.jp/

(当サイト「税の処方箋」の著者が運営するサービスです)

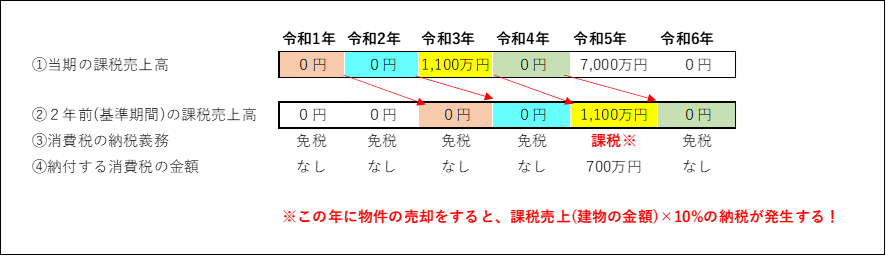

前回、「建物の売却は課税売上であるため、建物の売却額が1,000万円を超えると2年後(翌々事業年度)に消費税の納税義務のある課税事業者となり納税義務が発生するため注意」ということを説明しました。

前回の図を再掲します。

(例)令和3年に1,100万円(税込)の建物の売却、令和5年に7,700万円(税込)の建物の売却をした場合の消費税の納税義務

(課税売上高について、令和3年は免税事業者のため税込、令和5年は課税事業者のため税抜で表記)

令和3年に物件売却をした際、建物部分の金額(課税売上)が1,000万円を超えているので、その2年後の令和5年度は課税事業者となり、その年度において物件売却が発生すると建物の税抜価額×10%の消費税を納めなければなりません。

すなわち、700万円もの消費税の納税が発生します。

なので、消費税を節税したいのであれば、免税事業者となる期(令和5年以外の年)に物件を売却するか、そもそも2年後に課税事業者にならないように令和3年の売却時の契約書記載の建物の価額が1,000万円未満になるように交渉するのが望ましいと言えます。

しかしそうは言っても、状況によっては課税事業者となる年でも(=消費税を払ってでも)売却しなければいけない場合もあるでしょう。

また、住宅の家賃収入は非課税売上ですが、事業用の物件(店舗やオフィス等)の家賃収入や駐車場収入は課税売上となりますので、それらが年間1,000万円を超えている場合は、毎年必ず課税事業者になってしまう方もいるでしょう。

課税事業者となる年に不動産を売却する場合、消費税の金額を抑える方法はあるか?

2期前の課税売上が1,000万円を超えており、当期が課税事業者となる場合、物件売却の際に建物部分にかかる消費税は避けられないのでしょうか。

結論から言うと、課税事業者の年に物件売却をするのであれば、消費税の納税から逃れることはできません。

しかし、納める消費税をできるだけ少なくするための対策はあります。

①売買契約書に記載する土地と建物の内訳について、建物の金額を少なくする

消費税は建物の金額に対してかかってきます。

なので、「売却する建物の金額」を少なくしてしまえば、それに対応する消費税の金額も少なくなります。

ただし、この方法は

・不動産の売主は消費税を抑えたいので、建物の金額を少なくしたい

・買主は減価償却費を多く取りたいので、建物の金額を多くしたい

という相反が起こります。

買主の側からすれば、減価償却費の多寡はダイレクトに毎年の税金のキャッシュフローに影響します。

双方納得できる金額で、土地・建物の売買金額の調整したいところです。

②簡易課税を選択する

賃貸住宅を売却すると、「建物の価額×消費税率(10%)」の納税が発生するのは、原則的な消費税の計算方法(「原則課税」「本則課税」等と呼ばれます)に基づいた場合です。

しかし、条件を満たせば原則課税ではなく「簡易課税」という方法を選択することができます。

簡易課税は、消費税の納税額を簡便的に計算する方法で、下記のように計算されます。

(実際はもう少し段階を踏んだ手順がありますが、わかりやすいように要約して表現しています)

簡易課税による納税額の計算

課税売上高(税抜)×税率(10%)×(1 – みなし仕入率)

「みなし仕入率」は事業の分類によって各々設定されています。

(タックスアンサー 簡易課税制度の事業区分)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6509.htm

みなし仕入率の区分表

上記の表を参考にすると、一見、不動産の売却に該当するのは第六種事業「不動産業」(みなし仕入率40%)が該当すると思ってしまうかもしれませんが、実は、不動産賃貸業(貸家業)が物件を売却する場合には、第四種事業(みなし仕入率 60%)が適用されます(消基通13-2-9)。

ちなみに第六種事業の不動産業は、店舗や事務所等の家賃収入や仲介業や賃貸管理業が該当します。

簡易課税の消費税額の計算

簡易課税による納税額の計算に当てはめてみましょう。

<簡易課税の計算式>

課税売上高(税抜)×税率(10%)×(1 – みなし仕入率)

建物の売却額が税抜 7,000万円(税込 7,700万円)の場合、

→7,000万円×10%×(1 – 60%) = 280万円

原則課税の場合は700万円であるのに対して、簡易課税で納税すると、なんと280万円まで納税額が下がるということです。

「みなし仕入率」(60%)が適用されることで、本来よりも60%も納税額が減らすことができるのです。

原則課税を適用した場合、仕入税額控除(後ほど解説します)ができるのは売却時の仲介手数料にかかわる消費税くらいであり、原則課税よりも「課税売上(建物の価額)×60%」を控除できる簡易課税のほうが圧倒的に有利です。

もし売却の予定があるのであれば、是非とも簡易課税の適用を検討したいところです。

ただし、簡易課税を適用するには条件があるので、次回以降説明いたします。

個人所有のマイホームを売るときは気にしなくていい

なお、消費税が課されるのは「事業者が事業として対価を得て行う資産の譲渡等」です。

賃貸用のアパート等のように、賃貸業として対価(家賃収入)を得るための資産を売却する場合は消費税がかかりますが、個人で所有する自宅を売却するのであれば「事業者が事業として対価を得て行う資産の譲渡等」にはあたらないので、たとえ課税事業者であっても消費税は課されません。

(次回「提出期限に注意!簡易課税の落とし穴|消費税の基礎⑤」に続く)

あなたに合った税理士を探すなら“Fixpert(フィクスパート)”

https://lp.fixpert.jp/

税理士とクライアントをマッチングするプラットフォーム“Fixpert(フィクスパート)”なら、「税理士の先生との相性が合わない」「税理士の変更を考えているが、新しく自分に合う税理士を探すツテがない」等のお悩みを解決できます!

2022年9月中にサービス開始予定!

事前登録は下記のサイトよりお願い致します。

https://lp.fixpert.jp/

(当サイト「税の処方箋」の著者が運営するサービスです)