あなたに合った税理士を探すなら“Fixpert(フィクスパート)”

https://lp.fixpert.jp/

・税理士を探しているが、税理士を紹介してもらえるツテがない

・特定の業種に詳しい税理士を探している

・地域や年齢、ITに詳しいか等、自分に合った税理士を選びたい

といったお悩みはありませんか?

税理士とクライアントをマッチングするプラットフォーム“Fixpert(フィクスパート)”なら、PC・スマホから無料で簡単に税理士を探すことができます。

2022年9月中にサービス開始予定!

事前登録は下記のサイトよりお願い致します。

https://lp.fixpert.jp/

(当サイト「税の処方箋」の著者が運営するサービスです)

前回、消費税の課税事業者となってしまう年に物件売却をする場合、簡易課税を適用することにより納税額を抑えることができるということを説明しました。

今回は、簡易課税の注意点を2点ほど説明します。

注意点その① 基準期間の課税売上高が5,000万円以下でないと適用できない

簡易課税は基準期間(2期前)の課税売上高が5,000万円以下でないと適用できない、という縛りがあるのです。

まず前提として、基準期間(2期前)の課税売上高が1,000万円を超えると、消費税の納税義務のある課税事業者になってしまいます。

そして課税事業者になる場合、原則的な方法(原則課税)と簡易課税の選択をすることができるのですが、基準期間の課税売上高が5,000万円を超えていると簡易課税が適用できないということです。

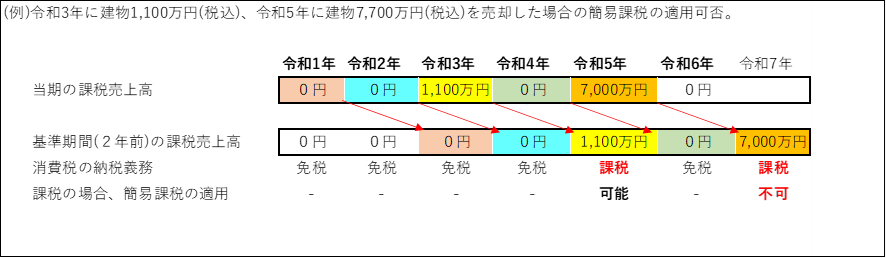

<令和5年度>

基準期間(令和3年)の課税売上高:1,100万円

→基準期間の課税売上高が1,000万円を超えているので課税事業者(消費税の納税義務あり)に該当する。

→ただし、基準期間の課税売上高が5,000万円以下なので簡易課税が適用できる。

<令和7年度>

基準期間(令和5年)の課税売上高:7,000万円

→基準期間の課税売上高が1,000万円を超えているので課税事業者(消費税の納税義務あり)に該当する。

→さらに、基準期間の課税売上高が5,000万円を超えているので簡易課税の適用ができない!

なので、もし建物価額が5,000万円を超える物件を売却を行ってから2年後にまた物件売却をすると、簡易課税を適用することができず、原則課税(建物×10%)による高額の消費税の納税を避けることができないため注意してください。

建物価額だけで5,000万円を超えるのは、木造であっても大きめのサイズ(土地建物合計で1億~)でかつ新築または築浅のとき等に該当する可能性があります。

もし売買契約書に記載する土地建物の金額の交渉ができるのであれば、建物の金額を5,000万円以下にして2年後の簡易課税の適用の余地を残しておきたいところです。

注意点その② 簡易課税の選択は「前年度末まで」に提出する必要がある!

簡易課税は「簡易課税制度選択届出書」を税務署に提出することで適用できます。

ところがこの選択届出書には注意しなければならないことがあります。

それは、簡易課税制度選択届出書は「前年度末まで」に提出している必要があるということです。

例えば、令和5年1月1日~令和5年12月31日の期に簡易課税を適用したいのであれば、なんと、令和4年の12月31日までに簡易課税制度選択届出書を提出しなければならないのです。

これの何が問題かというと、令和5年度の決算は令和6年にならないと確定しないためです。

令和5年の12月31日で年度が終わり、令和6年になって会計ソフトに仕訳を入れて、決算が確定して、税理士が税額を計算して…というプロセスの中で「原則課税よりも簡易課税の方が得だった」と判明しても、もう簡易課税に変更するということはできないのです。

なぜなら、令和5年で簡易課税を適用するための締切は令和4年(!)に終わっているから。決算作業をしているのは令和6年。締切から1年以上過ぎてしまっているのです。

その年度の決算が確定して、課税売上高や消費税額が確定しないと、原則課税と簡易課税のどっちで計算した方が得かなんて、厳密にはわからないと思います。

それを、当期の年度末どころか当期の年度が始まる前までに決めないといけないというのはなかなかシビアです。(何も届出をしなければ原則課税になります)

(このほか、簡易課税制度選択届出書を提出できなくなる「高額特定資産の取得」というルールもありますが、複雑なのでこの場では割愛します)

原則課税 or 簡易課税の選択を適切にするには来期の予測が重要

原則課税 or 簡易課税のどちらが有利かを判定するには、来年の消費税の納税額についての将来予測をしないといけないと聞くと、そんなの不可能だと思うかもしれません。

しかし、少なくとも来年度に課税事業者になるかどうか(消費税の納税義務があるかどうか)は必ず事前にわかっているはずです。

前述の例でいえば、令和5年に課税事業者に該当するかどうかは、「令和3年の課税売上高が1,000万円超か」で判定するので、スケジュール的に令和4年の段階でわかるはずです。

もし、来年度が課税事業者になるとわかったら、来年度で課税売上がどれだけ発生する予定か事業計画を作成しておきましょう。

例えば、令和5年は課税事業者になるとわかり、更に不動産の売却もする予定なのであれば簡易課税の適用を検討するとよいでしょう。

(不動産の売却活動は水ものなので、実際に令和5年度中に売買が成立するのか、あるいは売買契約書に建物が何円で記載されるかは、その時になってみないとわかりませんが…)

来期の売却の予定をもとに発生する消費税を見積もり、原則課税と簡易課税、どちらを適用した方が得かを判断しましょう。(税理士に依頼することをおすすめします)

課税事業者になる前の準備のタイミング

できれば余裕をもって、例えば令和5年の消費税の選択について、令和4年12月31日が提出の期限であれば11月中くらいまでには来期の事業計画を策定して、消費税の原則課税 or 簡易課税を判断しておきたいところです。

(事業年度が4月1日始まりの法人の場合は、3月31日が締め切りとして、2月中くらいに準備するイメージ)

(次回「インボイス制度が始まる!! 仕入税額控除を理解しよう|インボイス①」に続く)

あなたに合った税理士を探すなら“Fixpert(フィクスパート)”

https://lp.fixpert.jp/

税理士とクライアントをマッチングするプラットフォーム“Fixpert(フィクスパート)”なら、「税理士の先生との相性が合わない」「税理士の変更を考えているが、新しく自分に合う税理士を探すツテがない」等のお悩みを解決できます!

2022年9月中にサービス開始予定!

事前登録は下記のサイトよりお願い致します。

https://lp.fixpert.jp/

(当サイト「税の処方箋」の著者が運営するサービスです)