あなたに合った税理士を探すなら“Fixpert(フィクスパート)”

https://lp.fixpert.jp/

・税理士を探しているが、税理士を紹介してもらえるツテがない

・特定の業種に詳しい税理士を探している

・地域や年齢、ITに詳しいか等、自分に合った税理士を選びたい

といったお悩みはありませんか?

税理士とクライアントをマッチングするプラットフォーム“Fixpert(フィクスパート)”なら、PC・スマホから無料で簡単に税理士を探すことができます。

2022年9月中にサービス開始予定!

事前登録は下記のサイトよりお願い致します。

https://lp.fixpert.jp/

(当サイト「税の処方箋」の著者が運営するサービスです)

(前回)

債務超過には複数の意味がある?

「債務超過」。嫌な響きですね。

債務超過とは、資産より負債のほうが大きくなっている状態のことを指します。

できればそのような状態には陥りたくはないものです。

しかし、決算書では債務超過になっていないはずなのに、金融機関から「債務超過なので融資は厳しい」とみなされることがあります。

これは会計上の債務超過と、金融機関にとっての債務超過は違う意味で使われていることがあるためです。

①会計的な意味での債務超過 →決算書上の債務超過

②金融機関にとっての債務超過 →資産を担保価値で評価した場合の債務超過

会計的な債務超過の意味

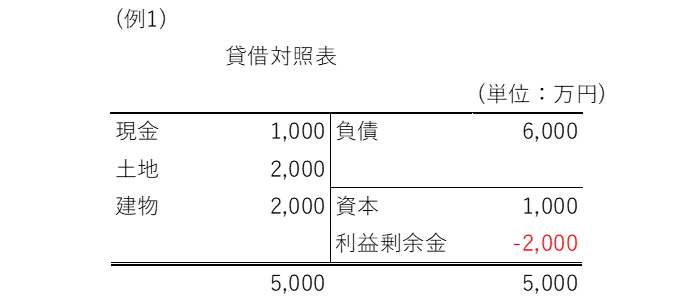

①は簿記的な意味(簿価)での債務超過です。すなわち貸借対照表の負債が資産を上回り、純資産がマイナスになれば債務超過ということです。

上記の例の場合、資産が5,000万円で負債が6,000万円と、負債が資産を上回っており、純資産がマイナス(資本1,000万円 +利益剰余金 △2,000万円=純資産△1,000万円)の状態ですので、債務超過の状態と言えます。

負債6,000万円の返済期間が長期(固定負債)であれば即座に倒産するということにはなりませんが、望ましい状態ではないことには変わりないので早めに解消したいところです。

金融機関にとっての債務超過

「②金融機関にとっての債務超過」は、資産を銀行目線での担保評価の金額に置き換えたときに負債が資産を上回っていること指します。

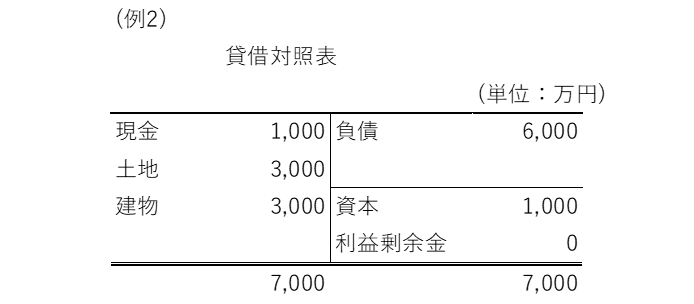

(例2)

現金1,000万円を資本金として法人を設立した。

6,000万円の収益物件を銀行からフルローンで融資を受けて購入した。(諸費用は無視)

なお土地建物の按分は5:5で行う。

物件取得直後の貸借対照表は上記のようになります。

資産の方が負債よりも大きく、純資産もプラス残高なので、債務超過ではありません。

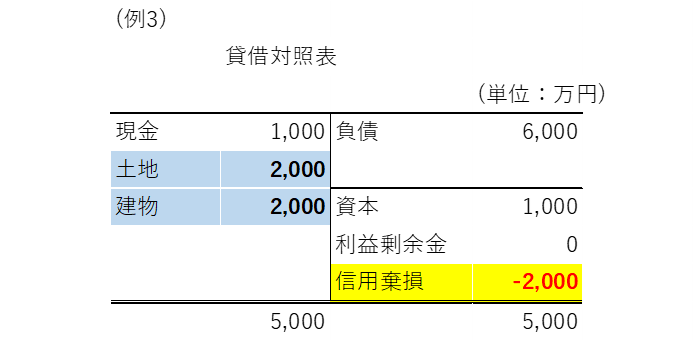

ではこれを金融機関目線の担保価値に引き直すとどうなるでしょうか。

金融機関は、不動産を積算価格や収益還元価格、またはその両方を組み合わせたり、一定の掛け目(「×70%」等)を掛けたりして担保価値を見積もっています。

もし上記の例において、担保価値が「土地2,000万円、建物2,000万円」であると金融機関に評価されたとします。すると、金融機関から見た貸借対照表は下記のように修正されます。

土地と建物の金額が担保評価に引き直されて少なくなったのに対して、負債の金額は変わらないため、資産より負債のほうが大きくなってしまいました。

これにより貸借がバランスしなくなりますが、この状態を視覚的にわかりやすく表現するため、純資産のマイナス科目として「信用棄損」という仮の科目にしています。(実際はこのような科目はありません)

一般的に、このような状態を金融機関はネガティブに評価すると言われています。

収益物件を買い進めていると債務超過(信用棄損)となり、融資が引き辛くなっていくのは、資産が担保評価に引き直されているためなのです。

特に区分マンションは売買価額と担保評価の価額に大きく差が出るため、金融機関の視点での債務超過になりやすいです。

売買価額=担保価値となるような割安な金額で物件を取得し続けない限り、いつかは融資が引き辛くなるときが来ます。

そうなったらしばらく物件取得を休んでローンの返済を進めるか、物件を売却して含み益を現金化するかで債務超過を解消するかを選ぶことになります。

もちろん、担保評価の仕方は金融機関ごとに違うので、様々な金融機関に融資の打診をしてみることも重要です。

あなたに合った税理士を探すなら“Fixpert(フィクスパート)”

https://lp.fixpert.jp/

税理士とクライアントをマッチングするプラットフォーム“Fixpert(フィクスパート)”なら、「税理士の先生との相性が合わない」「税理士の変更を考えているが、新しく自分に合う税理士を探すツテがない」等のお悩みを解決できます!

2022年9月中にサービス開始予定!

下記のサイトより事前登録をお願い致します。

https://lp.fixpert.jp/

(当サイト「税の処方箋」の著者が運営するサービスです)

(次回、「役員借入と役員貸付 | 実は銀行評価に影響します」 に続く)