あなたに合った税理士を探すなら“Fixpert(フィクスパート)”

https://lp.fixpert.jp/

・税理士を探しているが、税理士を紹介してもらえるツテがない

・特定の業種に詳しい税理士を探している

・地域や年齢、ITに詳しいか等、自分に合った税理士を選びたい

といったお悩みはありませんか?

税理士とクライアントをマッチングするプラットフォーム“Fixpert(フィクスパート)”なら、PC・スマホから無料で簡単に税理士を探すことができます。

2022年9月中にサービス開始予定!

事前登録は下記のサイトよりお願い致します。

https://lp.fixpert.jp/

(当サイト「税の処方箋」の著者が運営するサービスです)

※消費税の用語について、下記の用語集のページでざっくり解説しています。もし用語が分からなくなったらこのページを参照してください。

さて今回より、いよいよインボイス制度の説明に入ります。

前々回、仕入先に払った消費税は後で納税額から控除できるという「仕入税額控除」について説明しました。

インボイス制度とは一言で言うと、「インボイスを受領できないと仕入税額控除が認められなくなる」という制度なのです。

まずは仕入税額控除のおさらいです。

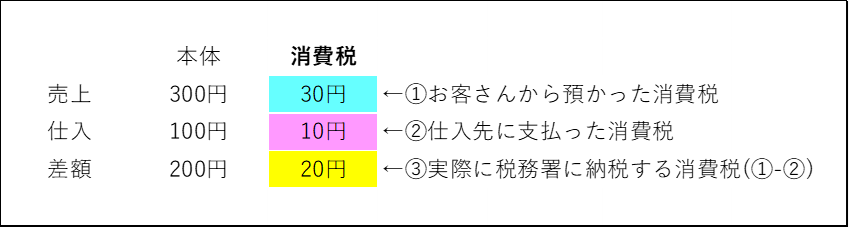

(例)

A商店は、商品を税込 110円 (税抜 100円)でB社から仕入れた。

その後、A商店は仕入れた商品を一般消費者に税込330円 (税抜300円)で販売した。

なおA商店は今期は課税事業者に該当し、原則課税を適用している

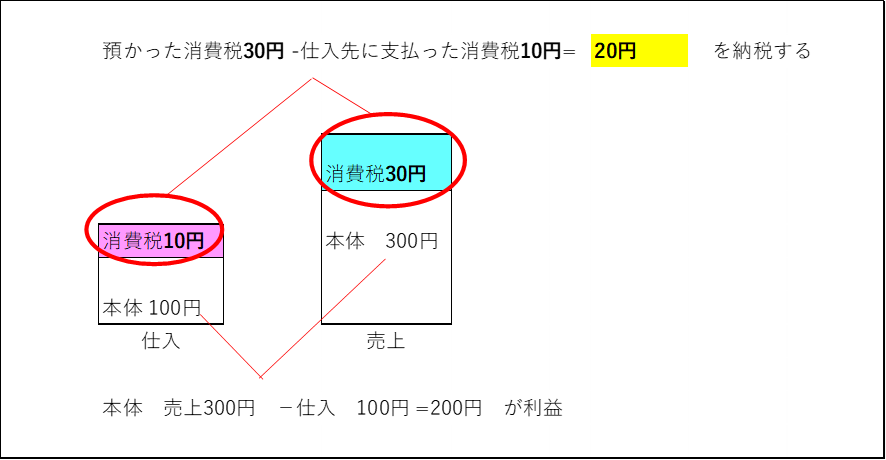

①30円(売上の際に預かった消費税) – ②10円(仕入税額控除)= ③20円(納税額)

となります。

よって、

330円(税込売上) – 110円(税込仕入) – 20円(納税額) = 200円

が手残り(利益)の金額となります。

上記のように、仕入税額控除には「消費税の納税額を減らす効果」、(場合によっては「消費税還付の効果」)がありました。

しかし、インボイス制度の開始後は、仕入先から「適格請求書(インボイス)」という請求書を受け取らないと、なんと仕入税額控除が認められないことになります。

インボイスを受け取れないと、消費税の納税額が増える!

仕入税額控除が認められないということはどういうことでしょうか。

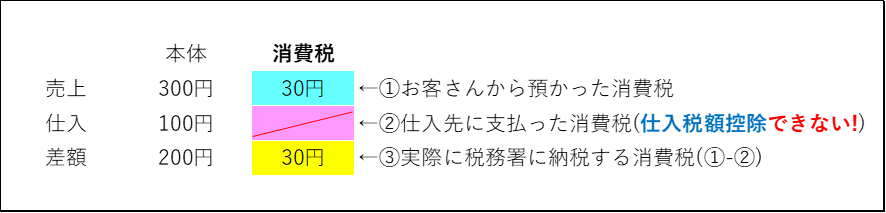

例えば、上記の例の場合で、もしインボイスを受け取れず仕入税額控除が認められないとすると下記のようになります。

①30円(売上の際に預かった消費税) – ②0円(仕入税額控除なし!)= ③30円(納税額)

となってしまうのです。

つまり、仕入税額控除できなかった消費税 10円分、納税額が増えてしまうのです。

そして、手残り(利益)の金額も、

330円(税込売上) – 110円(税込仕入) – 30円(納税額) = 190円

となってしまいます。仕入税額控除できなかった消費税10円分、利益が減ってしまいます。

インボイスによる利益への影響額はものすごく大きい!

上記の例では、大した金額ではないように見えるかもしれませんが、もし金額が大きい取引だったらどうでしょう。

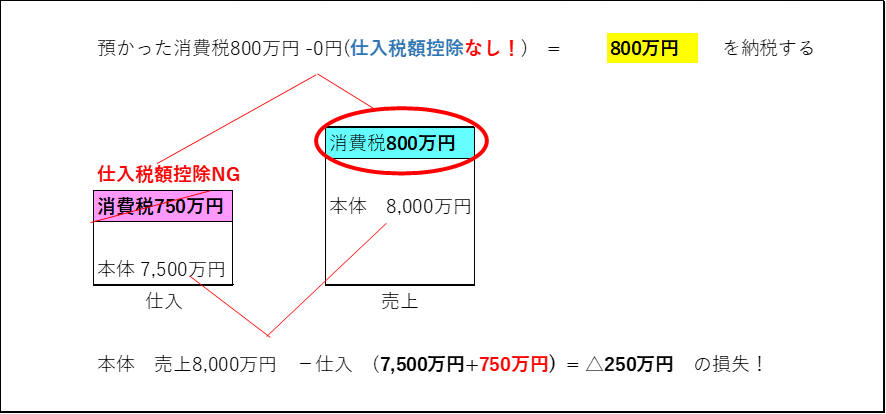

例えば 「7,500万円(税込8,250万円)で仕入れて、8,000万円(税込8,800万円)で売った」という取引をした場合、

<A.インボイスを受領して仕入税額控除ができる場合>

納税額

①800万円(売上の際に預かった消費税) – ②750万円(仕入税額控除)= ③50万円(納税額)

利益額

8,800万円(税込売上) – 8,250万円(税込仕入) – 50万円(納税額) = 500 万円(利益)

<B.インボイスを受領できず仕入税額控除が認めらない場合>

納税額

①800万円(売上の際に預かった消費税) – ②0円(仕入税額控除なし!)= ③800万円(納税額)

利益額

8,800万円(税込売上) – 8,250万円(税込仕入) – 800万円(納税額) = △250 万円(利益)

なんと、本体の取引では利益が出ているにも関わらず、インボイスを受領できないと、消費税の納税額が増えてしまうせいで赤字になってしまいます。

インボイスを受領する場合(A)の手残り500万円と、インボイスを受領できない場合(B)の手残り△250万円との差額750万円は、仕入先に支払った消費税750万円について仕入税額控除ができず、自分がその消費税を負担しなければならなくなったことによるものです。

よって、取引先からインボイスを受領できないと、「売上は税抜、仕入は税込」というアンフェアな方法で利益を計算しなければならないということになります。

上記の例のように、仕入先がインボイスを発行できない事業者であると利益が大幅に減少する可能性があり、特に売上と仕入の利幅が小さいときは、インボイスを受領できないと消費税のせいで損失になってしまうことになります。

インボイスを受領できないと仕入コストが10%アップするということは、言い換えると、「売上 – 仕入」の粗利が9.09%(10/110)より小さい場合、本体部分で利益が出ていてもインボイスを受領できないと損失になってしまうと言えます。

インボイスの影響まとめ

要するに、インボイスの要点は

・自分がお金を払う側の取引で、

・相手(仕入先)がインボイスを発行できない事業者だと、

・消費税相当分だけ損する(利益が減る)

ということです。

「仕入先がインボイスを発行してくれるかどうか」が重要になるとともに、逆に「自分が得意先(売上先)にインボイスを発行できるか」も重要になってきます。(自分がインボイス発行できないと、得意先が損失を被ってしまうため)

インボイスを発行できる事業者とはどんな事業者なのか、次回解説します。

(次回「全部で12通りも!インボイスの影響パターン大公開!|インボイス④」へつづく)

あなたに合った税理士を探すなら“Fixpert(フィクスパート)”

https://lp.fixpert.jp/

税理士とクライアントをマッチングするプラットフォーム“Fixpert(フィクスパート)”なら、「税理士の先生との相性が合わない」「税理士の変更を考えているが、新しく自分に合う税理士を探すツテがない」等のお悩みを解決できます!

2022年9月中にサービス開始予定!

事前登録は下記のサイトよりお願い致します。

https://lp.fixpert.jp/

(当サイト「税の処方箋」の著者が運営するサービスです)